본인부담상한액 초과금이란 말 그대로 개인이 부담해야 하는 의료비에서 정해진 상한액을 초과할 경우, 그 초과분을 건강보험공단이 대신 부담해주는 제도입니다. 이 제도는 과도한 의료비로 인한 가계 부담을 줄이기 위해 도입된 것입니다.

본 글에서는 본인부담상한액 초과금 환급신청, 지급일, 지급신청 방법, 제외대상 등을 알기쉽게 디테일한 설명으로 알려드리니 꼭 참고하셔서 신청하시기 바랍니다.

※ 목차

| ▣ 본인부담상한액 초과금이란 무엇인가? |

| ▣ 신청 방법 (평균 132만원 환급받는) |

| ▣ 적용 기준과 대상 |

| ▣ 주의사항과 제외 대상 |

|

|

|

국민건강보험은 대한민국의 주요 사회보장 제도 중 하나입니다. 그러나 이 보험제도 내에서도 특히 주목해야 할 부분이 있다면 바로 본인부담상한액 초과금입니다. 다소 생소할수도 있습니다 그러나 오늘 본인부담상한액 초과금이란 무엇 인지 자세히 알려드릴테니 참고하셔서 꼭 신청하시기 바랍니다

본인부담상한액 초과금이란 서론 글에서도 언급하였듯이 말 그대로 개인이 부담해야 하는 의료비에서 정해진 상한액을 초과할 경우, 그 초과분을 건강보험공단이 대신 부담해주는 제도입니다. 이 제도는 과도한 의료비로 인한 가계 부담을 줄이기 위해 도입된 것입니다.

|

|

|

정확한 통계의 의한 수치는 186만 명이 대상이며 총 금액은 2조 4700억이 넘는 큰 돈을 186만 명이 돌려받게 되는데 쉽게 말하자면 1인당 평균 132만원을 돌려 받습니다.이는 평균 수치이며 개개인의 따라 돌려 받는 금액은 분명히 다르다는 점 참고하시기바랍니다.

▣ 신청 절차

우선 8월23일부터 국민건강보험공단에서 지급한다고 하니 모르고 계셨다면 서둘러서 신청하시기 바랍니다. 1인기준 많게는 2023년기준 최대 598만원 까지 환급 받을 수 있습니다 그럼 자세한 신청 절차를 알려드립니다.

| ▶ 1.첫번째로 국민건강보험공단 홈페이지에 접속합니다. |

| ▶ 2.로그인 및 회원가입: 이미 회원이라면 로그인을, 아니라면 회원가입을 진행합니다. |

| ▶ 3.민원신청 메뉴 이동: 홈페이지 상단의 '민원신청' 또는 '사이버민원센터'를 클릭합니다. |

| ▶ 4.본인부담상한액 초과금 신청 선택: 민원 목록에서 '본인부담상한액 초과금 신청'을 선택합니다. |

| ▶ 5.신청서 작성: 지시에 따라 신청서를 작성합니다. 이때, 진료 받은 사람의 인적사항과 지급받을 계좌 정보를 정확히 기재해야 합니다. |

| ▶ 6.서류 첨부: 필요한 서류를 스캔하여 첨부합니다. |

| ▶ 7.신청 제출: 모든 정보와 서류가 정확하다면, 신청을 제출합니다. |

|

|

|

▣ 필요한 서류

| ▶ 진료 내역서: 병원 또는 의료기관에서 발급받은 진료 내역서가 필요합니다. |

| ▶ 은행 계좌 증명서: 지급받을 계좌의 소유자가 본인임을 증명하는 서류입니다. |

| ▶ 가족관계증명서: 부득이한 경우 가족이나 다른 사람의 계좌로 지급 신청할 때 필요합니다. |

| ▶ 위임장 및 진단서: 본인이 직접 신청할 수 없는 경우, 위임장과 진단서가 필요합니다. |

▣ 그 외 중요한 사항

| ▶ 신청 마감 기한: 일반적으로 당해 연도의 의료비를 다음해 8월말까지 신청할 수 있습니다. |

| ▶ 환급 시기: 신청 후 대략 2~3개월 내에 환급이 이루어집니다. |

| ▶ 문의: 국민건강보험공단 고객센터(1577-1000) 또는 가까운 지사에 문의할 수 있습니다. |

▣ 본인부담상한액 초과금제도는 왜 필요한가?

의료비는 때로는 예상치 못하게 높아질 수 있습니다. 특히, 만약 큰 수술이나 장기간의 치료가 필요한 경우, 개인이 부담해야 하는 비용은 상상을 초월할 수 있습니다. 이런 상황에서 본인부담상한액 초과금 제도는 금전적인 부담을 크게 줄여줍니다.

|

|

|

▣ 적용 기준이란?

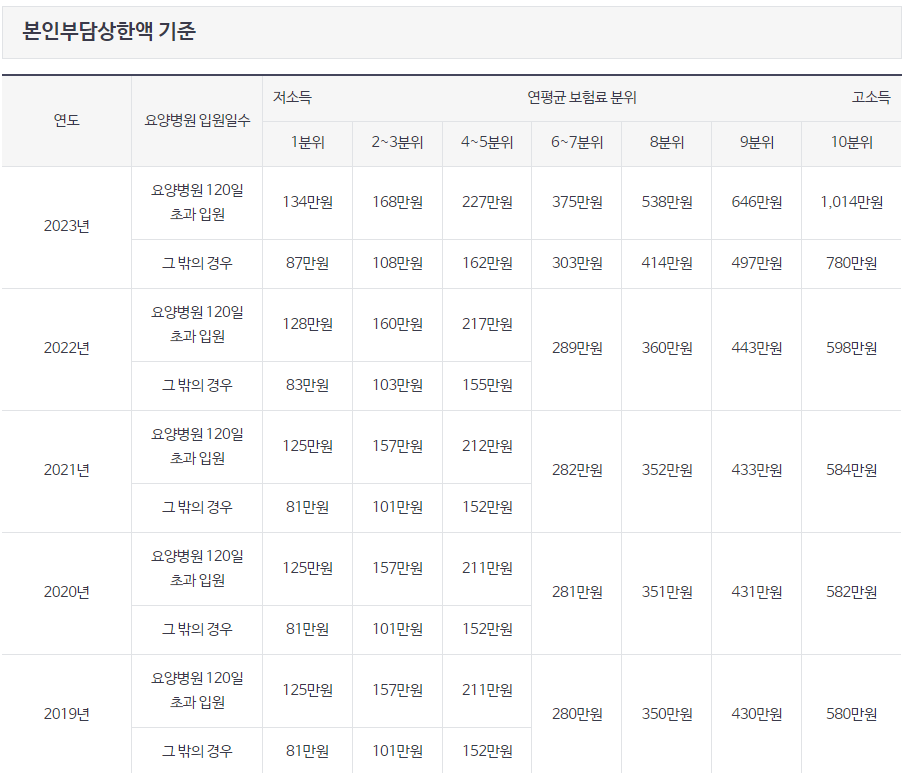

본인부담상한액 초과금의 적용 기준은 연평균 보험료 분위에 따라 결정됩니다. 이는 사람들의 소득 수준에 따라 공정하게 의료비 부담을 분배하기 위한 제도입니다.

▣ 분위별 상한액

| ▶ 하위 10% 2020년 기준 81만원 |

| ▶ 하위 20 ~30%101만원 |

| ▶ 하위 40 ~ 50% 152만원 |

| ▶ 상위 50 ~ 60% 281만원 |

| ▶ 상위 70 ~ 80% 351만원 |

| ▶ 상위 90 ~ 100% 582만원 |

▣ 분위별 상한액의 의미

| ◈ 하위 10%: 연평균 보험료가 가장 낮은 그룹입니다. 이 그룹의 상한액은 81만원으로, 이 금액을 초과한 의료비는 건강보험공단이 부담합니다. |

| ◈ 하위 20~30%: 연평균 보험료가 높아져 상한액도 조금 높아진 그룹입니다. 이 그룹의 상한액은 101만원입니다 |

| ◈ 하위 40~50%: 이 그룹은 연평균 보험료가 중간 수준이며, 상한액도 그에 맞게 152만원으로 결정됩니다. |

| ◈ 상위 50~60%: 연평균 보험료가 많이 높아져 상한액도 크게 높아진 그룹입니다. 이 그룹의 상한액은 281만원입니다. |

| ◈ 상위 70~80%: 이 그룹은 연평균 보험료가 매우 높은 그룹으로, 상한액도 그에 맞게 351만원으로 결정됩니다. |

| ◈ 상위 90~100%: 연평균 보험료가 가장 높은 그룹입니다. 상한액은 582만원으로, 이 그룹은 상대적으로 높은 의료비를 부담할 수 있습니다. |

▣ 실제 적용 예시

| ◈ 하위 10% 예시: 연간 본인부담금이 200만원이라면, 81만원을 제외한 119만원은 건강보험공단이 부담합니다. |

| ◈ 하위 20~30% 예시: 연간 본인부담금이 250만원이라면, 101만원을 제외한 149만원은 건강보험공단이 부담합니다. |

| ◈ 하위 40~50% 예시: 연간 본인부담금이 300만원이라면, 152만원을 제외한 148만원은 건강보험공단이 부담합니다. |

| ◈ 상위 50~60% 예시: 연간 본인부담금이 400만원이라면, 281만원을 제외한 119만원은 건강보험공단이 부담합니다. |

| ◈ 상위 70~80% 예시: 연간 본인부담금이 500만원이라면, 351만원을 제외한 149만원은 건강보험공단이 부담합니다. |

| ◈ 상위 90~100% 예시: 연간 본인부담금이 700만원이라면, 582만원을 제외한 118만원은 건강보험공단이 부담합니다. |

이렇게 분위별로 상한액이 다르기 때문에, 자신의 연평균 보험료 분위를 알고 그에 따른 상한액을 이해하는 것이 중요합니다. 이를 통해 더 효율적으로 의료비를 관리할 수 있습니다.

▣ 주의사항

▶ 환급 대상 확인

본인부담상한액 초과금 환급은 모든 의료비에 적용되는 것이 아닙니다. 환급 대상을 사전에 확인해야 합니다.

▶ 제출 서류 정확성

필요한 서류는 정확하고 완전하게 제출해야 합니다. 누락된 정보나 서류는 신청 지연을 초래할 수 있습니다.

▶ 신청 마감일 지키기

신청 마감일을 놓치면 환급을 받을 수 없으므로, 마감일을 반드시 확인해야 합니다.

|

|

|

▣ 제외 대상

▶ MRI 비용: 본인부담상한액 초과금에서 MRI 비용은 제외됩니다. 이는 별도로 전액 본인이 부담해야 하는 비용입니다.

▶ 상급병실료 차액: 일반 병실과 상급 병실의 차액은 본인부담상한액에 포함되지 않습니다.

▶ 비급여 진료비: 건강보험 적용이 되지 않는 진료비는 본인부담상한액 초과금에서 제외됩니다.

▶ 선별급여 대상 본인부담금: 특정 진료나 약제에 대한 본인부담금도 제외될 수 있습니다.

2-3인실 입원료, 추나요법(한방) 및 임플란트의 본인일부부담금: 이러한 비용도 본인부담상한액 산정 시 연간 본인부담총액에서 제외됩니다.

|

|

|

▣ 그 외 중요한 사항

▶환수 대상

본인의 고의나 중대한 과실로 인한 진료비, 제3자의 행위로 인한 진료비 등이 확인될 경우 이미 지급된 금액의 일부 또는 전부를 환수할 수 있습니다.

본인부담상한액 초과금에 대한 정확한 이해와 주의사항을 숙지하면, 불필요한 시간과 비용을 절약하고 원활한 신청을 할 수 있습니다.

▶ 맺는 글

본인부담상한액 초과금은 의료비 부담을 줄이고, 더 나은 의료 서비스를 받을 수 있게 하는 중요한 제도입니다. 이를 잘 이해하고 활용한다면, 건강한 삶을 더욱 잘 즐길 수 있을 것입니다.

'교육' 카테고리의 다른 글

| (군인 청년 내일준비 적금 계좌) 1인 최대 40만원 저축,목돈,정부지원금1%지원 (0) | 2023.09.06 |

|---|---|

| 2023년 10월 2일 대체공휴일 (알아두면 유용한 정보와 팁) (1) | 2023.09.04 |

| 청년 전세보증금 반환보증 보증료 (지원금 신청 & 필요 서류 리스트) (0) | 2023.08.28 |

| 청년일자리 도약장려금 (정규직으로 취업하고 최대 1.200만원 받자!) (0) | 2023.08.25 |

| 서울청년문화패스 매년 무료로 관람할 수 있는 공연 TOP10 (신청 및 절차) (4) | 2023.08.24 |